목차

1. 재무제표 정의

2. 연결재무제표, 재무제표의 차이

3. 재무제표를 읽는 관점

4. 재무제표 본격 분석하기

○ 정의

재무제표란?

- 기업의 과거 정보를 나타내는 것으로, 재무상태표, 손익계산서, 현금흐름표, 자본변동표, 주석 등

주요 주목할 재무적 자료 = 재무상태표, 손익계산서

* 재무상태표= 회사의 자산, 부채, 자본을 한눈에 나타낸 표

* 손익계산서= 회사 일년동안 수입과 지출 이익이 얼마인지 나타낸 표, 즉 회사의 가계부

※ 중요한 점 : 재무제표 분석시. 비교대상 설정

★ -이유 회사의 업종의 특성에 따라 재무비율 평가 기준이 다름

○ 연결재무제표, 재무제표의 차이

연결재무제표란?

종속회사의 영업까지 포함하여 작성하는 재무제표!

그러면, 개별재무제표 = 종속회사의 영업을 배제하고 작성

주로 연결재무제표를 확인 !

○ 재무제표를 보는 관점.

- 성장성 관점

1. 회사의 매출액 추이 살펴보기 - 매년 꾸준히 증가하는지 - 성장, 시장 규모가 커짐

- 재무건전성 관점

중요한 재무적 비율 - 부채비율, 부채비율= 부채/ 자본

- 수익적 관점

동종 업계의 회사와 비교

수익성 평가 재무비율 - 자기자본이익율(ROE) = 당기 순이익/ 자기자본 (거의 투자 대비 수익률)

재무제표 본격 분석하기 ( 자산편 )

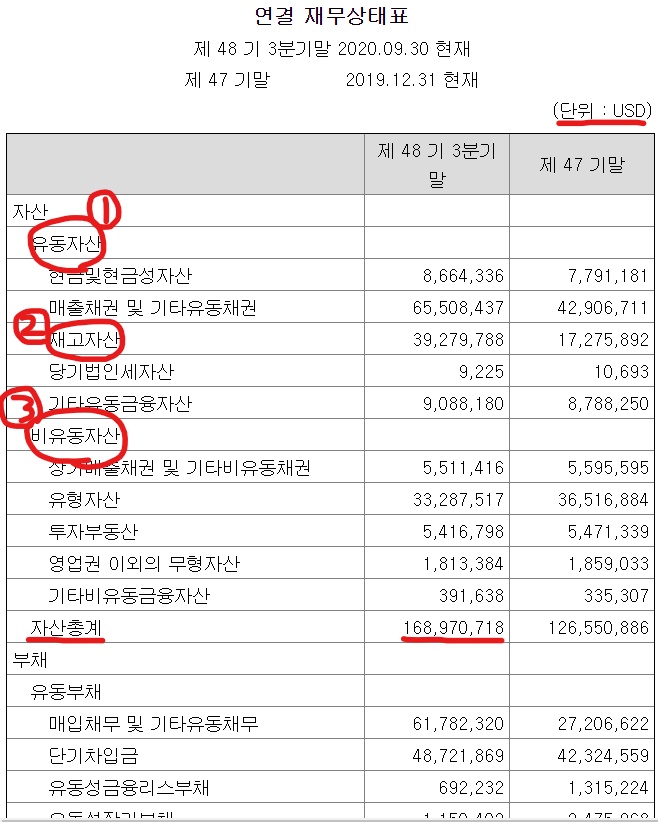

1. 유동자산

- 1년 이내에 현금화 가능한 자산

분류 - 현금과 현금성 자산

- 1년 이내에 판매나 소비목적으로 보유하고 있는 자산

- 1년 이내 단기매매 목적으로 보유하는 자산.

즉, 단기 채무에 대비할수 있는 기업의 유동성 증명 - 유동자산 높을수록 부도위험률 낮음

2. 재고자산

- 판매를 위하여 보유, 혹은 생산과정 중에 있는 원재료 등

특별한 이유 없이 재고자산이 매출에 비해 점점 증가한다면 악신호. ( 재고가 쌓여간다는 뜻 매출 저하)

3. 비유동자산

1년 이상 기업 내에 체류하는 자산 ( 즉 1년 이내로 현금화 가능 X)

고정자산 과 같은 말

분류 - 유형자산 = 건물, 구조물, 기계, 토지 등

- 무형자산 = 영업권, 광업권, 특허권 등

- 금융자산 = 매도가능금융자산, 장기매출채권, 만기보유금융자산 등

'주식공부' 카테고리의 다른 글

| 기업실적분석 용어 간단 정리 (0) | 2021.01.12 |

|---|---|

| 기업분석, 재무제표 보는법 #3. 포괄 손익계산서 (0) | 2021.01.09 |

| 기업분석, 재무제표 보는법 #1. (재무제표 찾는법) (0) | 2021.01.05 |

| LG화학 수혜주 신성델타테크 기업분석하기 (0) | 2021.01.04 |

| 삼성전자 수혜주 아남전자, 아남전자 기업분석 (0) | 2021.01.03 |